")

Aktualności

- Szczegóły

- Odsłony: 643

Program został stworzony z myślą o:

- inwestorach i deweloperach działających w obszarze energetyki rozproszonej, chcących poznać modele biznesowe oparte na wykorzystaniu technologii OZE i magazynów energii

- pracownikach ciepłowni i elektrociepłowni odpowiedzialnych za transformację energetyczną z wykorzystaniem OZE i magazynów ciepła,

- menedżerach odpowiedzialnych za redukcję kosztów energii w swoich firmach,

- dostawcach technologii i usług chcących lepiej poznać potrzeby inwestujących w nowoczesne OZE i ich uwarunkowania ekonomiczne,

- przedstawicielach banków finansujących projekty energetyczne,

- doradcach technicznych, prawnikach oraz konsultantach rynku energii zainteresowanych poszerzeniem wiedzy o rynku OZE.

- Szczegóły

- Odsłony: 2203

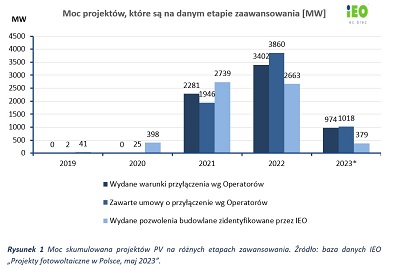

Ponad 6 GW nowych projektów PV z wydanym pozwoleniem na budowę

Na koniec 1. kwartału 2023 roku funkcjonowało 3404 farm PV o łącznej mocy 3356 MW („Funkcjonujące instalacje fotowoltaiczne”). Farmy PV stanowią 26% mocy zainstalowanej w fotowoltaice. Scenariusz IEO rozwoju rynku PV zakłada, że na koniec 2025 roku polska fotowoltaika będzie dysponowała mocą 26,8 GW, a w latach 2023-2025 przybędzie 14,4 GW łącznie, w tym 10,2 GW w małych i dużych farmach fotowoltaicznych („Rynek fotowoltaiki w Polsce 2023”).

Najnowsza baza danych IEO „Projekty fotowoltaiczne w Polsce, maj 2023”, obejmująca zestawienie wszystkich projektów PV w Polsce potwierdza, że na koniec 1. kwartału br. łączna moc nowych projektów w toku z już wydanym pozwoleniem budowlanym wynosiła 6,2 GW, a moc projektów z wydanymi warunkami przyłączenia (nie starszymi niż 2 lata) sięgała 6,7 GW. W bazie danych jest 6811 nowych projektów. Pomimo powszechnych odmów wydawania warunków przyłączenia o sieci, inwestorzy PV dysponują cennym zasobem nowych projektów, a wykonawcy farm (firmy EPC) mogą liczyć na pokaźny portfel zleceń. Część z tych projektów jest przygotowana na tegoroczną grudniową aukcję OZE z wolumenem pozwalającym na budowę do 1,5 GW nowych mocy (750 MW w segmencie mocy źródeł powyżej 1 MW i 750 MW w segmencie poniżej 1 MW).

- Szczegóły

- Odsłony: 1850

Raport „Rynek fotowoltaiki w Polsce 2023”, wywołał szerszą dyskusję, gdyż wbrew pogarszającym się, w stosunku do 2021 roku, nastrojom w branży PV, wykazał rekordowe wzrosty mocy w 2022 roku- wzrost o 4,7 GW, zapowiedział kolejny rekord w 2023 roku- wzrost o 5,5 GW i uzyskanie już w 2025 roku łącznej mocy zainstalowanej sięgającej 27 GW, w sytuacji gdy rząd taką moc przewiduje dopiero w 2030 roku.

W czasie debaty towarzyszącej publikacji raportu Ireneusz Zyska, Sekretarz Stanu w Ministerstwie Klimatu i Środowiska pogratulował nie tylko wyników analiz przedstawionych raporcie, ale całej branży, za to, że stała się liderem energetyki. Dodał że ambicją rządu jest, aby w najbliższych latach zająć pozycję lidera w rozwoju fotowoltaiki w Europie zarówno jeśli chodzi o wzrost mocy zainstalowanych rok do roku, ale przede wszystkim jeśli o budowę przemysłu fotowoltaicznego opartego na innowacyjnych polskich technologiach, którego produkty będą zdobywać odbiorców na rynkach krajowych i zagranicznych. Całość wystąpienia Ministra Zyski:

- Szczegóły

- Odsłony: 8026

Instytut Energetyki Odnawialnej opublikował XI edycją raportu „Rynek fotowoltaiki w Polsce”. Raport stanowi kompletne podsumowanie stanu i trendów na rynku fotowoltaiki w Polsce. Rynek fotowoltaiczny pozostaje głównym obszarem inwestycji w całej energetyce. Moc zainstalowana przekroczyła 12,4 GW, co w porównaniu z rokiem 2021 (7,7 GW) oznaczało rekordowy przyrost ponad 4,7 GW nowych mocy i imponujące tempo wzrostu rynku – 61%. W 2022 roku Polska ponownie znalazła się na 2. Miejscu w Europie pod względem przyrostu mocy zainstalowanej w fotowoltaice.

Największy wkład w obroty branży wnoszą prosumenci indywidualni, wspierani programami dotacji, w tym głównie programem „Mój Prąd”, którego kolejne edycje pozwalają na rozbudowanie mikroinstalacji PV o dodatkowe urządzenia wspomagające autokonsumpcję energii, takie jak magazyny energii i systemy zarządzania. Liczba prosumenckich instalacji fotowoltaicznych na koniec roku 2022 wynosiła ponad 1,2 mln sztuk, co oznacza wzrost o ponad 41% r/r. Ich łączna moc zainstalowana osiągnęła ponad 9,3 GW.

Na rynku mikroinstalacji szybko rośnie udział firm w nowym systemie rozliczeń net-billing, prowadzącym do większego współczynnika autokonsumpcji i atrakcyjnych wyników ekonomicznych.

- Szczegóły

- Odsłony: 1808

Przyjęcie właściwej strategii rozwoju będzie kluczowe dla tych przedsiębiorstw ciepłowniczych, które będą chciały oferować mniej emisyjne ciepło po konkurencyjnych na rynku cenach. Jakie narzędzia i modele pomogą ciepłownikom najlepiej przygotować procesy inwestycyjne, podpowiada najnowszy raport Instytutu Energetyki Odnawialnej.

Ciepłownicy w Polsce w najbliższych latach będą mogli skorzystać z kilku nowych technologii ciepłowniczych, w tym pogodozależnych OZE i magazynów ciepła, i wielu szans na pozyskanie finansowania na modernizację systemów i zmniejszenia ich emisyjności. Wobec rosnącej złożoności problemu i niespotykanej wcześniej dynamiki zmian, dla przyjęcia właściwej strategii rozwoju będzie konieczne skorzystanie z najlepszych, najbardziej efektywnych narzędzi do przygotowania procesów inwestycyjnych w ciepłownictwie.

Instytut Energetyki Odnawialnej (IEO), na podstawie doświadczeń z wykorzystaniem narzędzi informatycznych, procedur i baz danych technologii przy przygotowaniu kilku inwestycji ciepłowniczych, opracował raport Projektowanie i optymalizacja systemu ciepłowniczego z

OZE i magazynami ciepła. Wykorzystanie metodologii „digital twin” i modelowania TRNSYS.