")

W Dzienniku Gazeta Prawna z dnia 02.10.2019r. ukazał się ciekawy artykuł Karoliny Bacy Pogorzelskiej ”Zaczęło się straszenie prądem” pokazujący praktyki i strategie negocjacyjne spółek zachęcające odbiorców energii do jak najszybszego zawierania umów na dostawy energii w 2020 roku z gwarancją ceny i uzasadniające to oczekiwaniami wyższych taryf. Firmy wspierają swoje kampanie sprzedażowe zewnętrznymi analizami, w tym prognozami cen energii Instytutu Energetyki Odnawialnej (IEO) co jest działaniem słusznym i pożądanym. W powyższym artykule zacytowano jednak treść reklamowego przekazu radiowego firmy Po Prostu Energia adresowanego do klientów, w którym powołano się na IEO w sposób, który jest nieścisły i niezgodny z intencją autorów (intencją autorów nie jest „straszenie”). Kontekst wrażliwej społecznie i gospodarczo informacji, bez dodatkowych wyjaśnień może prowadzić do dezinformacji, a w konsekwencji do podejmowania błędnych decyzji przez odbiorców energii.

Cytat z artykułu w brzmieniu „po 2020 r. będziemy mieli w Polsce najwyższe w Europie hurtowe ceny energii i taryfy dla wszystkich grup odbiorców” użyty w kontekście rozważanej w artykule prognozy wzrostu cen energii na 2020 roku (a nie po roku 2020) może prowadzić wprost do nieuprawnionej interpretacji, jakoby IEO prognozował drastyczny wzrost cen energii na rok 2020. Zdaniem IEO, po tym co się stało na rynku energii w latach 2018/2019, wzrost cen energii faktycznie będzie, ale przyśpieszy dopiero od 2024 roku. W ramach misji zapoznawania odbiorców z rynkiem energii i istotą prognoz energii niektóre kwestie z tym związane warto wyjaśnić.

Metodologia Instytutu nie jest nakierowana na prognozowanie cen w bardzo krótkich horyzontach czasowych. Prognoza jest długoterminowa, skupiona na celach inwestorskich (10-20 -letnia perspektywa zwrotu nakładów w energetyce), które tylko pośrednio mogą wskazywać na trendy cenowe krótkoterminowe, ale (z tego wynika większy błąd prognozy krótkoterminowej) nie uwzględniają kontraktowych spekulacji wynikających z ograniczania mechanizmów rynku czy doraźnych interwencji/epizodów takich jak ubiegłoroczne zamrożenie cen prądu. Fundamentalne przyczyny wzrostu cen w Polsce wynikają z niepodważalnych zjawisk generujących koszty w polskim systemie energetycznym, które przekładają się na ceny energii elektrycznej w dłuższym okresie. Innym ryzykiem obarczona jest analiza wzrostu cen energii oparta na fundamentalnych podstawach w horyzoncie długoterminowym (w perspektywie 2030 i dłuższej) w efekcie realizacji określonej w dokumentach strategicznych polityki inwestycyjnej i modernizacyjnej, a zupełnie innym (większym) scenariusz cenowy na rok 2020 na podlegającym doraźnym deformacjom rynku. Na podstawie generalnej prognozy klimatycznej nie można z przekonaniem twierdzić, że najbliższa zima będzie bezśnieżna i bez mrozu.

Co więcej, w źródłowym raporcie prognostycznym IEO nie ma zacytowanej w dzienniku tezy, nawet w tak ogólnie rozumianym brzmieniu. Każdy przekaz medialny w złożonej sprawie jest uproszczeniem. Dlatego tylko oficjalny raport oferowany przez IEO jest jednoznaczny i to on wprost może być podstawą do dalszych interpretacji. Oddzielnym zagadnieniem jest słuszność tezy wspomnianej na wstępie, o ile rozumiana jest w sensie ogólnym i kierunkowym. Dane Towarowej Giełdy Energii z ostatnich miesięcy wskazują, że wśród uczestników rynku oczekiwany jest kolejny skok cen energii elektrycznej.

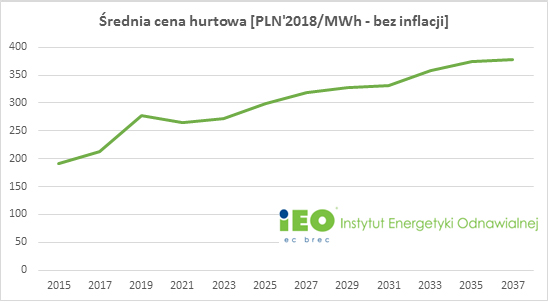

Dodatkowo, warto uściślić, że Instytut prognozuje, że w bezpośrednio po 2020 roku, w latach 2021-2023 można oczekiwać spadku cen energii, wynikającego m.in. z wprowadzenia do rachunków od września 2020 roku opłaty mocowej, przychody z której mogą zmotywować spółki wytwórcze do obniżenia wysokości ofert sprzedaży. Aktualna prognoza – trendy cen hurtowych energii przedstawiona jest na wykresie.

Źródło: Średniookresowa prognoza kosztów wytwarzania i cen energii elektrycznej do 2040 roku - Raport i wyniki symulacji w formacie Excel. URL: https://bit.ly/2pkJ25H

Prognoza ta obowiązuje do czasu kolejnej aktualizacji, która będzie się zbiegała z zatwierdzeniem zmian w Krajowym Planie Działań na rzecz Energii i Klimatu i projektu polityki energetycznej (PEP’2040). Średnie ceny nie rosną od „straszenia” i w realiach gospodarczych w ramach nowej polityki UE nie będą też już spadać od zaklęć polityków. Jest szereg innych zdecydowanie bardziej fundamentalnych powodów wzrostu kosztów i cen, które szybko nie ustąpią. Faktem jest jednak to, że „straszenie prądem” może mieć miejsce i może wpłynąć na indywidulane kontrakty. Wg wiedzy autorów, takie pojedyncze zjawiska w odniesieniu do taryf „C” mogły mieć niestety miejsce w II kw. ub. roku, ale nie ma to jednak związku z prognozą cen energii aktualizowaną regularnie przez IEO (te firmy które wówczas podpisały umowy na wyższe ceny, uciekać przed jeszcze wyższymi) potem nie mogą skorzysta z mechanizmu rekompensat).

Przy okazji drobna dodatkowa korekta - w tekście artykułu znalazło się stwierdzenie, że „Z informacji DGP wynika, że już około 60 proc. gospodarstw domowych zdecydowało się na …. rezygnację z taryf” (czyli skorzystało z TPA). W dalszym ciągu tego samego tekstu zamieszczono natomiast informację że „liczba odbiorców TPA w gospodarstwach domowych (grupa taryfowa G) według stanu na koniec lipca 2019 r. wyniosła 637 927”. Tym samym, faktycznie jest to ok. 5%, zamiast podanych wcześniej 60%. Proces uczenia odbiorców energii poruszania na rynku energii zajmie jeszcze dużo czasu.

Pozostając z całą sympatią i szacunkiem dla Autorki artykułu, apelujemy o kontakt z Instytutem lub zwrócenie się o komentarz przed publikacją podobnych, faktycznie potrzebnych, tekstów interwencyjnych sygnalizujących słusznie ew. zagrożenia dla odbiorców energii. Pozwoli to na większą precyzję w przekazywaniu informacji i umieszczenie ich we właściwym, szerszym kontekście.