Instytut Energetyki Odnawialnej (IEO), bezpośrednio po opublikowaniu w dniu 5 maja 2016 r. przygotowanego w Ministerstwie Energii poselskiego projektu nowelizacji ustawy o OZE przygotował kompleksową opinię ekonomiczną o projekcie wskazując zasadnicze uchybienia w koncepcji regulacyjnej oraz związane z tym ryzyko. Niniejszą opinię IEO przygotował po zakończeniu (przyjęciu przez Sejm poprawek Senatu) w dniu 23 czerwca prac nad nowelizacją. Opinia dotyczy tylko tych elementów uchwalonej ustawy (rozdziału 4-go ustawy), w stosunku do których można przeprowadzić ilościowe analizy ekonomiczne. Takich analiz nie można jeszcze przeprowadzić w stosunku do systemu aukcyjnego, który ma zastąpić dotychczasowy system wsparcia produkcji energii elektrycznie zielonych certyfikatami, z uwagi na brak szeregu rozporządzeń wykonawczych (a nawet ich projektów).

Poniższa opinia odnosi się generalnie do segmentu mikroinstalacji (źródeł OZE o mocy elektrycznej do 40 kW), których parametry systemu wsparcia zasadniczo znalazły się bezpośrednio w ustawie. W szczególności wskazującą na możliwości inwestycyjne w świetle nowych przepisów. Znaczna część zapisów uchwalonej ustawy wymaga szczegółowych interpretacji prawnych, co zostało zasygnalizowane w przypisach do opinii. Przyjęte założenia do analiz bazują na najbardziej korzystnych dla inwestorów interpretacjach wątpliwych kwestii. Szerszy kontekst znaczenia uchwalonych przepisów ustawy dla inwestorów OZE opublikowany został w formie komentarza

dostępnego pod linkiem.

- Przegląd istotnych dla inwestorów zapisów nowelizacji ustawy o OZE w zakresie mikroinstalacji

Kto może produkować energię elektryczną w mikroinstalacjach?

Ustawa dzieli inwestorów, którzy zdecydowali się na inwestycję w mikroinstalacje na dwie grupy:

- Prosumentów – odbiorców końcowych dokonującego zakupu energii elektrycznej na podstawie umowy kompleksowej, wytwarzających energię elektryczną wyłącznie z odnawialnych źródeł energii w mikroinstalacjach w celu jej zużycia na potrzeby własne, nie związane z wykonywaną działalnością gospodarczą[1].

- Przedsiębiorców – posiadaczy mikroinstalacji wytwarzającej energię na cele prowadzonej działalności gospodarczej.

Co z nowych przepisów będzie miał prosument?

- Prosument może wytwarzać energię elektryczną z mikroinstalacji w celu jej zużycia na potrzeby własne.

- „Sprzedawca z urzędu, dokonuje rozliczenia ilości energii elektrycznej wprowadzonej przez prosumenta do sieci elektroenergetycznej wobec ilości energii elektrycznej pobranej z tej sieci w stosunku ilościowym 1 do 0,7 z wyjątkiem mikroinstalacji o łącznej mocy zainstalowanej elektrycznej nie większej niż 10kW, dla których ten stosunek ilościowy wynosi 1 do 0,8[2]. Prosument w ramach barteru może odebrać tylko część energii przekazanej do sieci, maksymalnie 70-80%, a resztę oddaje za darmo. Żeby nie było wątpliwości kto jest ma prawo do pozostałej nadwyżki dodano zapis, że dysponuje nią sprzedawca zobowiązany w celu pokrycia kosztów rozliczenia, w tym opłat, z których prosument jest zwolniony. Nadwyżka nie stanowi przychodu w rozumieniu ustawy o CIT.

- Od ilości rozliczonej energii elektrycznej[3] wprowadzonej przez prosumenta do sieci elektroenergetycznej wobec ilości energii elektrycznej pobranej z tej sieci prosument nie uiszcza:

- na rzecz sprzedawcy zobowiązanego (lub innego wybranego przez prosumenta w ramach kompleksowej umowy) opłat z tytułu jej rozliczenia;

- opłat za usługę dystrybucji, których wysokość zależy od ilości energii elektrycznej pobranej przez prosumenta.

– Należałoby z tego wnioskować (pomijając zastrzeżenie podane w przypisie), że prosument nie będzie ponosił za pobraną energię z sieci, w wysokości 0,7-0,8 energii wprowadzonej, żadnych opłat uzależnionych od wielkości poboru, czyli energii czynnej, opłaty dystrybucyjnej zmiennej i opłaty jakościowej. Po nowelizacji ustawy nie ma pewności czy i ew. w jakim zakresie prosument zakupując mniej energii z sieci będzie obciążony w tej samej propozycji obniżoną „opłatą OZE” – nowa pozycja na rachunkach

[4]. Wątpliwości nie ma raczej co do konieczności ponoszenia przez prosumenta pełnej, zwiększonej od przyszłego roku z 3,87 do 8 zł/m-c, tzw. opłaty przejściowej. .

- „Rozliczeniu podlega energia elektryczna wprowadzona do sieci nie wcześniej niż na 365 dni przed dniem dokonania odczytu rozliczeniowego w bieżącym okresie rozliczeniowym. Jako datę wprowadzenia energii elektrycznej do sieci w danym okresie rozliczeniowym przyjmuje się datę odczytu rozliczeniowego, na podstawie którego określana jest ilość energii elektrycznej wprowadzonej w całym okresie rozliczeniowym”[5]

- Wytwarzanie i wprowadzanie do sieci energii elektrycznej nie stanowi działalności gospodarczej[6].

- Wprowadzanie energii elektrycznej do sieci, a także pobieranie tej energii z sieci nie są świadczeniem usług ani sprzedażą w rozumieniu ustawy o VAT

- Pobrana energia podlegająca rozliczeniu, o którym mowa w ust. 1, jest zużyciem energii wyprodukowanej przez danego prosumenta w rozumieniu przepisów ustawy o podatku akcyzowym. - A to oznacza, że sprzedana i zużyta na własne potrzeby wyprodukowana energia elektryczna będzie opodatkowana akcyzą. W skali roku dla typowej dachowej instalacji fotowoltaicznej będzie to dodatkowa kwota do zapłaty rzędu 60 zł (20zł za 1 MWh).

- Obowiązek rozliczenia, powstaje od daty wytworzenia po raz pierwszy (wprowadzenia do sieci dystrybucyjnej) energii elektrycznej w mikroinstalacji i trwa przez okres kolejnych 15 lat, nie dłużej niż do dnia 31 grudnia 2035 r.[7]

- „Operator systemu dystrybucyjnego elektroenergetycznego może ograniczyć pracę lub odłączyć od sieci mikroinstalację o mocy zainstalowanej większej niż 10 kW przyłączoną do sieci tego operatora w przypadku gdy wytwarzanie energii elektrycznej w tej mikroinstalacji stanowi zagrożenie bezpieczeństwa pracy tej sieci[8]..

Jakie prawa ma przedsiębiorca produkujący energię na cele swojej działalności ?

- Sprzedawca ma obowiązek zakupu niewykorzystanej energii wytworzonej przez przedsiębiorcę w mikroinstalacji z odnawialnych źródeł energii, w tym przechowywanej w magazynie energii[9].

- Cena zakupu energii elektrycznej wynosi 100% średniej ceny sprzedaży energii elektrycznej na rynku konkurencyjnym w poprzednim kwartale ogłoszonej przez Prezesa URE – tutaj bez zmian. Przedsiębiorca może liczyć na ok. 17 groszy za kWh[10].

- Obowiązek zakupu oferowanej energii elektrycznej z OZE powstaje od pierwszego dnia wprowadzenia tej energii do sieci dystrybucyjnej i trwa przez okres kolejnych 15 lat, nie dłużej niż do dnia 31 grudnia 2035 r.

- Wstępna analiza opłacalności budowy mikroinstalacji OZE

Uchwalone przepisy nie pozwalają na przeprowadzanie jednoznacznej analizy ekonomicznej bez ich wykładni. Wykładni wymagają m.in. kwestie poruszone w przypisach 1-5. Szczegółowej oceny ryzyka wymagają przyjęte założenia, o których mowa w dalszej części analizy.

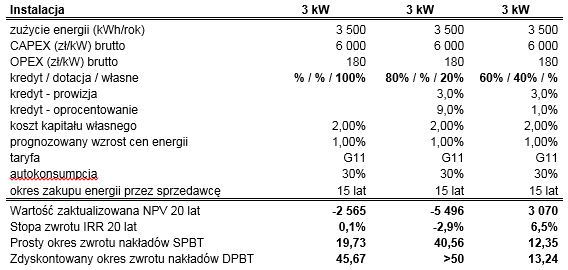

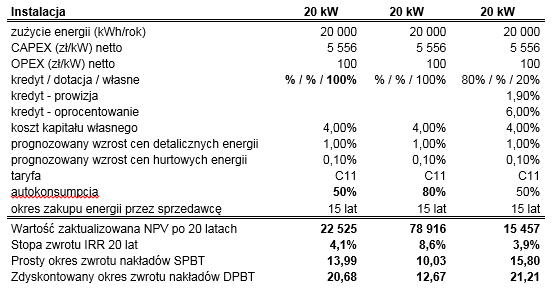

- Najważniejsze założenia dla przykładowej mikroinstalacji fotowoltaicznej (PV) zrealizowanej w domu jednorodzinnym oraz w małym przedsiębiorstwie:

- Instalacja 3 kW dla typowego domu jednorodzinnego oraz instalacja 20 kW dla małego przedsiębiorstwa

- Zużycie energii w małym domu mieszkalnym: 3500 kWh/rok, w przedsiębiorstwie 20 000 kWh/rok

- Koszt inwestycyjny instalacji PV to 6 000 zł/kW brutto dla gospodarstwa domowego i 5 556 zł/kW netto dla przedsiębiorstwa. Są to wartości dość optymistyczne, ale przyjmujemy postępujący spadek cen PV.

- Roczne koszty eksploatacyjne to 100 zł netto za kW. Do tego dochodzi akcyza w wysokości 20 zł/MWh

- Instalacja będzie finansowana albo w całości ze środków własnych, albo z kredytu (konsumpcyjny dla osób fizycznych i inwestycyjny dla przedsiębiorstwa) w 80%, albo z dotacji z programu „Prosument” (przy założeniu braku ograniczeń związanych z przekroczeniem pomocy publicznej)

- Założono bezpośrednie zużycie energii z PV na potrzeby własne w wysokości 30% (dla instalacji w domu jednorodzinnym) i 50% lub 80% w przedsiębiorstwie

- Sprzedawca energii będzie miał obowiązek odbioru energii z instalacji przez 15 lat. Po tym czasie nadwyżki energii będą oddawana do sieci bezpłatnie.

- Koszt kapitału własnego (dyskonto) przyjęto na poziomie 2%. Dla przedsiębiorstwa dodano premię za ryzyko 2%.

- Prognozowany wzrost detalicznych cen zmiennych składników rachunku za energię: 1%, a hurtowych cen energii: 0,1%

- Opłacalność instalacji w domu jednorodzinnym w trzech wariantach

- Opłacalność instalacji w przedsiębiorstwie w trzech wariantach

Przedsiębiorców zainteresowanych przeprowadzeniem szczegółowej analizy opłacalności doboru instalacji OZE zapraszamy do wypełnienia ankiety: ieo.pl/pl/oze-dla-firm

Analiza ryzyka nie uwzględnia wskazanych wcześniej wątpliwości prawnych (przyjęto najbardziej korzystne dla inwestorów interpretacje). Skupiono się wyłącznie na kwestiach finansowych, technicznych i rynkowych, a w szczególności niezwykle ważnych dla modelu prosumenckiego – cenach za energię zaoszczędzoną.

Powyższe analizy opierają się na prawdopodobnych założeniach dotyczących przyszłego kształtowania się cen, ale rzeczywiste warunki mogą się znacząco różnić od tych założeń. Szczególnie istotny wpływ na ostateczny wynik może mieć kształtowanie się cen na które prosument nie mamy wpływu. Po skreślaniu z ustawy taryf gwarantowanych na sprzedaż energii z najmniejszych mikroinstalacji do sieci, katalog nieznanych prosumentowi cen i kosztów się powiększa. Większość niewiadomych (poza znaną na danym moment ceną zakupu i kosztem montażu instalacji), jest kosztami mogącymi się znacząco zmienić w całym okresie pracy instalacji i wywoływać poważne skutki ekonomiczne. Oprócz kosztów eksploatacyjnych i, kosztu pieniądza na wynik ekonomiczny silnie wpływać może (jak wstępnie wykazana powyżej) współczynnik autokonsumpcji (tylko do pewnego stopnia kontrolowany przez prosumenta), ale przede wszystkim ceny energii i system taryfowania.

Ceny modułów fotowoltaicznych niemal na pewno nadal będą spadać, choć już nie tak szybko jak w poprzednich latach, ale pełne koszty instalacji niekoniecznie muszą maleć Może nieznacznie uda się obniżyć koszty eksploatacyjne, choć będzie to trudne jeśli chcemy ubezpieczyć instalację oraz serwisować, żeby jak najdłużej utrzymać jej wysoką wydajność. W tych przypadkach osiągniemy znaczącą poprawę opłacalności. Niewielki natomiast wpływ będzie miał tańszy kredyt na inwestycję.

Przyjęty koszt kapitału własnego (dyskonto) nie uwzględnia w przypadku prosumenta premii za ryzyko. Jeżeli przyjmiemy, że inwestor liczy jednak na wyższy zwrot niż w przypadku lokat bankowych, co ma mu zrekompensować wysiłek i ryzyko, to zdyskontowany okres zwrotu jeszcze bardziej się wydłuży.

Największą niewiadomą są ceny energii. Przeważnie w analizach przyjmuje się wzrost cen za pomocą wskaźnika inflacji, jednak w przypadku energii istotne są także proporcje pomiędzy poszczególnymi składnikami taryf. W poniższej analizie „odfiltrowano” czynnik inflacji, dlatego że wpływa całościowo na koszty i przychody i w pewnym sensie jest neutralny dla inwestycji.

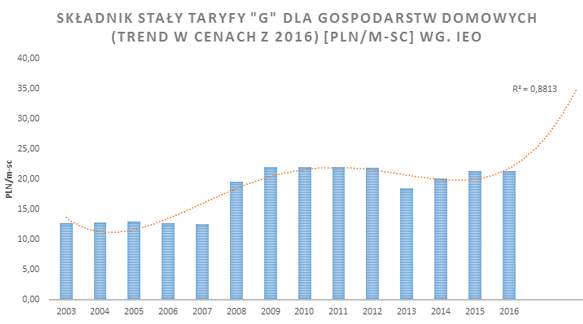

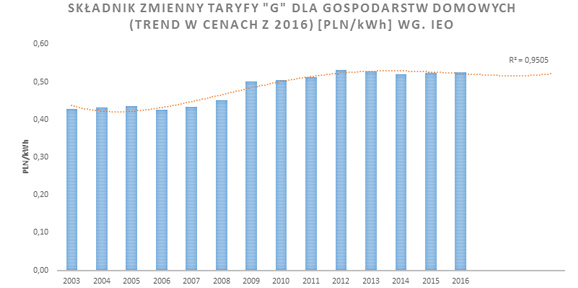

Z punktu widzenia rentowności instalacji znaczenie ma zmienna część taryf, uzależniona od zużycia energii. Taryfy „G” dla gospodarstw domowych są ciągle pochodną polityki taryfowania. W ostatnich latach obserwuję się tendencję zmniejszania części zmiennej i zwiększanie stałej. Jest to korzystne dla dostawców energii, ponieważ zmniejsza zależność ich przychodów od zużycia energii, a także wpływa demotywująco na wszelkie działania odbiorców końcowych mające na celu oszczędność energii.

Analiza sumy cen składników zmiennych, po wyeliminowania wpływu inflacji, wykazuje wzrost do 2012 r., kiedy osiągnęła 0,5308 zł/kWh brutto, a od tego czasu ma lekką tendencję spadkową i obecnie wynosi 0,5261

[11] zł/kWh brutto.

Jeśli ta tendencja wzrostu opłat stałych i stabilizacji lub nawet spadku (w cenach stałych z 2016 roku) opłat zmiennych się utrzyma, będzie to miało bardzo negatywny wpływ na opłacalność instalacji prosumenckich pracujących w systemie opustów. Nawet przy pozytywnych zmianach w koszcie inwestycyjnym i eksploatacyjnym, brak wzrostu, czy całkiem możliwy spadek zmiennych składników cen energii nie pozwoli na osiągnięcie rentowności przez instalację fotowoltaiczną.

Na znaczące pogorszenie wyniku wpłynie także zmniejszenie udziału energii zużywanej bezpośrednio z instalacji (autokonsumpcji). Jednak na ten wskaźnik mamy wpływ i przy zachowaniu dyscypliny w użytkowaniu energochłonnych urządzeń w trakcie operowania słońca, możemy znacznie podnieść wskaźnik autokonsumpcji. Wymiana odbiorników energochłonnych na efektywne energetycznie będzie jednak pogarszała wskaźniki ekonomiczne samej instalacji prosumenckiej.

Wrażliwość opłacalności instalacji w domu jednorodzinnym na zmiany założeń:

|

Analiza wrażliwości

|

CAPEX (zł/kWh)

|

OPEX (zł/kW) brutto

|

oprocentowanie kredytu (%)

|

dyskonto (%)

|

wzrost składnika zmiennego cen energii (%)

|

autokonsumpcja (%)

|

|

Wartość wyjściowa

|

Wartość alternatywna

|

Wartość wyjściowa

|

Wartość alternatywna

|

Wartość wyjściowa

|

Wartość alternatywna

|

Wartość wyjściowa

|

Wartość alternatywna

|

Wartość wyjściowa

|

Wartość alternatywna

|

Wartość wyjściowa

|

Wartość alternatywna

|

|

Zmieniane założenia

|

6 000

|

5 000

|

123

|

100

|

9%

|

6%

|

2,0%

|

4,0%

|

1,0%

|

0,0%

|

30%

|

20%

|

|

NPV 20 lat

|

-2 565

|

435

|

-2 565

|

-1 437

|

-5 496

|

-4 335

|

-2 565

|

-4 763

|

-2 565

|

-4 387

|

-2 565

|

-3 718

|

|

IRR 20 lat

|

0,1%

|

2,4%

|

0,1%

|

1,0%

|

-2,9%

|

-2,0%

|

0,1%

|

0,1%

|

0,1%

|

-1,5%

|

0,1%

|

-0,9%

|

|

SPBT

|

19,73

|

14,00

|

19,73

|

15,64

|

40,56

|

34,79

|

19,73

|

19,73

|

19,73

|

>50

|

19,73

|

>50

|

|

DPBT

|

45,67

|

17,01

|

45,67

|

30,64

|

>50

|

>50

|

45,67

|

>50

|

45,67

|

>50

|

45,67

|

>50

|

- Wnioski

- Zaproponowany system rozliczeń z prosumentem nie jest opłacalny z ekonomicznego punktu widzenia. Prosty okres zwrotu przy finansowaniu z kapitału własnego wynosi 20 lat, ale po uwzględnieniu dyskonta znacznie wykracza poza okres trwałości instalacji (46 lat). Skorzystanie z kredytu konsumenckiego czyni przedsięwzięcie absolutnie nieopłacalnym. Podobnie spadek autokonsumpcji – przyjęty poziom 30% wymaga dużej dyscypliny od prosumenta i w praktyce może być niewykonalny.

- W przypadku połączenia wsparcia ustawowego z dofinansowaniem z funkcjonującego do końca ub. roku programu NFOŚiGW „Prosument” uzyskujemy zadowalający wynik finansowy i okres zwrotu ok. 13 lat. Nie ma jednak pewności, czy ze względu na regulacje pomocy publicznej takie połączenie będzie możliwe i czy program będzie kontynuowany.

- Każde przewymiarowanie instalacji pogarsza jeszcze bardziej ekonomikę przedsięwzięcia, ale też każde obniżenie mocy instalacji podnosi jej jednostkowe (na kW mocy zainstalowanej) nakłady inwestycyjne i koszty eksploatacyjne .

- Znacznie lepiej sytuacja wygląda w przypadku przedsiębiorców, którym ustawodawca pozostawił możliwość sprzedaży nadwyżek energii po cenach rynkowych. Opłacalność instalacji jest tym większa, im większy poziom autokonsumpcji, a w przypadku działalności gospodarczej profil zużycia energii jest znacznie lepiej skorelowany z uzyskami z instalacji PV, niż w budynkach mieszkalnych.

- Nawet kredytowanie instalacji w przedsiębiorstwie (kredyt inwestycyjny dla przedsiębiorstwa jest niżej oprocentowanym niż konsumpcyjny dla gospodarstwa domowego) umożliwia zwrot z inwestycji w okresie jej eksploatacji, choć ten wariant jest na granicy opłacalności.

Oprac. IEO

Warszawa, 23 czerwca 2016 roku

Kontakt: biuro@ieo.pl

Komentarz Prezesa IEO, Grzegorz Wiśniewskiego pod linkiem

[1] I tu pierwsza wątpliwość kogo ta definicja obowiązuje. Z zapowiedzi Ministerstwa Energii miała dotyczyć wszystkich właścicieli mikroinstalacji na domach jednorodzinnych, niezależnie od źródła utrzymania (etat, samozatrudnienie, osoby fizyczne prowadzące działalność), a także samorządy, wspólnoty mieszkaniowe, organizacje wyznaniowe i inne jednostki organizacyjne prowadzące działalność niekomercyjną, posiadające własne budynki. Jednak czytając literalnie, skoro energia ma być zużyta na cele nie związane z wykonywaną działalnością gospodarczą, to znaczy, że tę działalność trzeba posiadać.

[2] Dla źródeł do 10 kW warunki są lepsze niż w pierwotnie przedstawionej treści nowelizacji, ale nadal nie zapewniają one opłacalności instalacji (o czym dalej

[3] Ustawa mówi o

rozliczonej energii elektrycznej „wprowadzonej przez prosumenta do sieci elektroenergetycznej wobec ilości energii elektrycznej pobranej z tej sieci”. Istnieje jedynie domniemanie, że prosument nie będzie płacił opłaty za energię czynną i zmiennej opłaty dystrybucyjnej od tej części energii pobranej z sieci, która stanowi 0,7-0,8 energii wprowadzonej i tak przyjęto w dalszej części analizy. Równie dobrze jednak przepis można rozumieć tak, że prosument nie płaci ww. opłat za wprowadzoną do sieci „nadwyżkę” w wysokości minimum 20-30%

[4] „Opłata OZE” pojawić się powinna na rachunkach w pozycji „dystrybucja”, obok opłaty dystrybucyjnej zmiennej i wtedy zależeć będzie od całości pobranej energii. Ale nawet w tym przypadku nie można wykluczyć innej interpretacji.

[5] W tym przypadku istnieje ryzyko, że jeżeli prosument wyjedzie i nie będzie przez dłuższy czas odbierał energii, to po powrocie nie będzie mógł wykorzystać opustu od całej energii wprowadzonej do sieci, bo ta wprowadzona rok wcześniej będzie się anulować.

[6] Przepisy nie przesądzają skutków działalności prosumenckiej w zakresie podatku dochodowym od rozliczonej energii.

[7] Wydłużono pierwotny zapis z 10 lat do 15. Należy domniemywać, że po tym czasie prosumenci wszelkie nadwyżki lub całość wyprodukowanej energii oddają sprzedawcy za darmo (po tym okresie bowiem prosument nie ma już prawa do żadnego „rozliczenia”).

[8] Pierwotnie przepis mógł skutkować poważniejszymi konsekwencjami ekonomicznymi: „Uwzględniając stopień zagrożenia bezpieczeństwa pracy poszczególnych obszarów sieci, operator w pierwszej kolejności ogranicza proporcjonalnie do mocy zainstalowanej pracę mikroinstalacji albo odłącza ją od sieci. Po ustaniu stanu zagrożenia bezpieczeństwa pracy sieci operator jest obowiązany niezwłocznie przywrócić stan poprzedni.” – Ten zapis uległ złagodzeniu: nie dotyczy już mniejszych prosumentów i określono warunki ponownego przyłączenia

[9]Ustawodawca poprawił kontrowersyjny zapis sugerujący, że warunkiem koniecznym do odebrania energii jest jej wcześniejsze zmagazynowanie

[10] W stosunku do ustawy o OZE z 20 lutego 2015 roku, w stosunku do przedsiębiorców zrezygnowano z rozliczenia typu net-metering. W ten sposób powrócono do koncepcji z Prawa energetycznego (małego trójpaku). Uzasadnienie do ustawy o OZE milczy skąd takie rozwiązanie, ale z ekonomicznego punktu widzenia jest to i tak przepis stosunków prosty i stosunkowo korzystny.

[11] Zgodnie z cennikiem RWE Polska (wcześniej STOEN) dla taryfy G11 dla rzeczywistego gospodarstwa domowego o zużyciu 6 MWh/rok.

")