")

Aktualności

- Szczegóły

- Odsłony: 769

Instytut Energetyki Odnawialnej (IEO) z przyjemnością ogłasza rozpoczęcie prac nad dwunastą edycją naszego corocznego raportu „Rynek fotowoltaiki w Polsce”. Kontynuując tradycję poprzednich lat, planujemy dokładną analizę bieżącego stanu sektora fotowoltaicznego w Polsce, jego perspektyw rozwoju oraz wyzwań, przed którymi stoi branża. W nowej edycji skupimy się między innymi na dynamicznym wzroście rynku PV, nowych trendach, konieczności budowania silniejszej, niezależnej energetycznie gospodarki oraz przedstawimy średniookresowe prognozy mocy zainstalowanej. Raport zawierać będzie również wyniki badania przeprowadzonego wśród firm działających na rynku.

Zaproszenie do partnerstwa

Zachęcamy firmy zainteresowane rynkiem fotowoltaicznym do partnerstwa przy tworzeniu raportu. Partnerstwo daje unikalną możliwość prezentacji firmy na tle całej branży oraz uczestnictwa w różnorodnych działaniach promocyjnych, w tym konferencji z udziałem przedstawicieli rządu i mediów (polecamy relację z zeszłorocznej konferencji towarzyszącej publikacji raportu). Dla naszych Partnerów przewidujemy również miejsce w raporcie oraz w towarzyszącej kampanii promocyjnej.

Poprzednie edycje raportu zyskiwały szerokie grono odbiorców zainteresowanych sektorem fotowoltaicznym. Publikacje były regularnie cytowane w mediach krajowych i zagranicznych przy omawianiu aktualności i analiz rynku PV w Polsce, potwierdzając swoją wartość jako wiarygodne i cenione źródło informacji.

- Szczegóły

- Odsłony: 1048

Spośród siedmiu aukcji przeprowadzonych w listopadzie 2023 roku jedynie dwie zostały rozstrzygnięte. Aukcje OZE wygrała fotowoltaika, której udział w aukcjach może zapewnić łącznie 594 MW.

W ramach tegorocznych aukcji do sprzedaży przeznaczono prawie 88 TWh energii o łącznej wartości ok. 40,8 mld zł, jednak w wyniku ich rozstrzygnięcia łącznie zakontraktowano niespełna 6 TWh (6,8 proc.) energii elektrycznej o wartości blisko 2 mld zł (4,8 proc.).

W tym roku wszystkie aukcje przeznaczone były dla nowych instalacji. Spośród zwycięskich ofert (200) ponad 98 proc. stanowią instalacje fotowoltaiczne (197), pozostałe to instalacje wiatrowe (3).

Mały koszyk aukcyjny cały dla fotowoltaiki

W tym roku największym zainteresowaniem cieszyła się aukcja przeznaczona dla instalacji fotowoltaicznych i wiatrowych o mocy nie większej niż 1 MW (AZ/6/2023). W ramach tego koszyka na zakup 11,25 TWh energii przeznaczono ponad 3,8 mld zł. W wyniku rozstrzygnięcia aukcji sprzedano jednak niespełna 11 proc. wolumenu energii (nieco ponad 1,2 TWh) w ramach 133 ofert zgłoszonych przez 56 wytwórców, o łącznej wartości ponad 413 mln zł. W wyniku rozstrzygnięcia tej aukcji mogą powstać instalacje fotowoltaiczne o łącznej mocy zainstalowanej elektrycznej ok. 123 MW.

- Szczegóły

- Odsłony: 1200

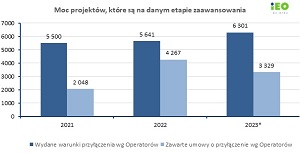

Instytut Energetyki Odnawialnej przygotował najnowszą bazę danych projektów fotowoltaicznych w Polsce. Wg stanu na koniec III kw. 2023 w bazie danych znajduje się aż 6 929 projektów z wydanymi warunkami przyłączenia o łącznej mocy ponad 18 GW. W stosunku do poprzedniej bazy danych z informacjami na koniec I kw. 2023 odnotowano przyrost liczby projektów o 41% i wzrost łącznej mocy o 46% (w ciągu półrocza łączna moc ważnych warunków przyłączenia instalacji fotowoltaicznych do sieci zwiększyła się niemal trzykrotnie).

Duża liczba ważnych warunków przyłączenia do sieci i odmowy dla nowych projektów

Na rysunku poniżej podano rozkład projektów fotowoltaicznych z ciągle aktualnymi warunkami przyłączenia do sieci wydanymi wykresie od listopada 2021 do października 2023, wraz z informacją o zawartych umowach przyłączeniowych.

- Szczegóły

- Odsłony: 564

Instytut Energetyki Odnawialnej powiększa Zespół ds. Transformacji Ciepłownictwa.

Chcemy w pełni wykorzystać dostępne w kraju kompetencje i najnowsze narzędzia do modelowania, symulacji, optymalizacji i projektowania technicznego systemów ciepłowniczych z udziałem OZE i magazynami ciepła. IEO ma szeroką bibliotekę rozwiązań takich systemów, m.in. przygotowaliśmy ponad 10 studiów wykonalności dla ciepłowni (5-80 MW) dążących do uzyskania 50% ciepła z OZE w efekcie łączenia sektorów energii elektrycznej i ciepła, z wykorzystaniem symulacji systemów ciepłowniczych w środowisku TRNSYS. Wykorzystujemy też modelowanie i symulacje TRNSYS do opracowywania nowoczesnych magazynów ciepła i zarzadzania energią dla prosumentów i użytkowników energii w systemie taryf dynamicznych w ramach projektu badawczego ComBioTES. Oryginalną metodę IEO na rozwój ciepłownictwa z OZE (zapewnienie czystego ciepła w każdej godzinie po najniższym koszcie w okresie 20 lat) ilustruje grafika. Więcej o ostatnich pracach: https://ieo.pl/pl/oze-w-cieplownictwie.

- Szczegóły

- Odsłony: 565

We wrześniu ukazały się trzy artykuły przygotowane przez Instytut Energetyki Odnawialnej. Publikacje pokazują z różnych stron możliwości transformacji ciepłownictwa z OZE z wykorzystaniem nowych metod projektowania i optymalizacji (bliźniak cyfrowy) oraz nowych technologii (sezonowe magazyny energii). W opracowaniach przedstawiono koncepcję modernizacji ciepłowni opartej na kilku źródłach wytwórczych, w tym OZE, współpracujących z sezonowym magazynem ciepła, który jest kluczowym elementem nowoczesnego systemu ciepłowniczego. Opisano także model cyfrowy ciepłowni (bliźniak cyfrowy), który pomaga w optymalizacji technicznej i ekonomicznej systemu.

Artykuły wynikają ze współpracy Instytutu Energetyki Odnawialnej z przedstawicielami ciepłowni - PEC Końskie, PEC Radzyń Podlaski, ZEC Wołomin, PEC Wałbrzych, wykonawcami i dostawcami technologii - RAFAKO INNOVATION, Savosolar, Atende, Rambol, SOLID, PlanEnergi oraz Agencją Rozwoju Przemysłu i Narodowym Funduszem Ochrony Środowiska i Gospodarki Wodnej, a także z doświadczeń zdobytych przez IEO w konkursach NCBiR „Ciepłownia Przyszłości” i „Elektrociepłownia w lokalnym systemie energetycznym” oraz w ramach programu badawczego IEO „Optymalizacja systemu ciepłowniczego z OZE i magazynami ciepła. Wykorzystanie metodologii „digital twin” i modelowania TRNSYS.